1970’li yıllarda Ünlü İngiliz İktisatçı John Maynard Keynes’in başını çektiği Keynesyen İktisat Görüşüne tepki olarak doğan arz yanlı iktisat, özellikle 1973-1974 yıllarında görülen petrol krizinin ardından ortaya çıkan “Stagflasyon” durumuna karşı da politika önerileri getirmektedir. Stagflasyon, durgunluk içinde enflasyon ve işsizliğin bir arada görülmesi olarak tanımlanabilir.

1980’li yıllarda dönemin ABD devlet Başkanı R. Reagan ve İngiltere Başbakanı Margaret Thatcher’ın da aralarında olduğu pek çok ünlü siyasetçinin seçim programlarına konu olara görüşün popüleritesi artmıştır. Arz yanlı İktisat Görüşü Keynesyen Görüşün aksine ekonominin arz yönü ile ilgilenmiştir. Bu görüşe göre ekonomide yaşanan durgunluğun sebebi üretimleri ve yatırımları olumsuz etkileyen yüksek vergi oranları iken, görülen yüksek enflasyonun sebebi ise Kamu harcamalarındaki artışlardır.

Kamu harcamalarındaki artışlar beraberinde bütçe açıklarına sebep olurken; bütçe açıklarının da sürekli para arzı ile finanse edilmesi durumunda enflasyon ortaya çıkmaktadır. Diğer taraftan kamu harcamaları sonucu oluşan yüksek bütçe açıkları, yüksek vergi artışları ile finanse edilmesi durumunda ise ekonomik paydaşların üretim ve yatırım talepleri azalacaktır.Bu kapsamda Arz Yanlı İktisat Okulunun politika önerilerini “Vergi İndirimleri“ Politikası ve Enflasyonla Mücadelede üretilen Politikalar olarak ifade edebiliriz.

Arthur Laffer, ABD’nin ünlü ekonomistlerinden olup Arz Yanlı İktisat görüşünün en önemli temsilcisidir.

A. Laffer’a göre vergi oranları ile vergi hasılatı arasında yakın bir ilişki bulunmaktadır. Laffer’e göre enflasyonun önlenmesi icin kamu harcamalarının azaltılması gerekirken özellikle vergi indirimleri yoluyla üretimler ve yatırımların teşviki sağlanmalı ve beraberinde vergi gelirleri artısı görüleceğinden sanıldığının aksine vergi oranlarındaki indirimler vergi gelirlerini pozitif yönde etkilemiş olacaktır. Bu da ekonomide büyüme ve kaynak etkinliği gibi sonuçları meydana getirecektir. Dolayısıyla Laffer’e göre vergilerde uygulanacak bir indirim politikası ekonominin durgunluktan çıkması yönünde kamu harcamalarındaki artışın yarattığı etkiye nazaran çok daha yüksek olacaktır.

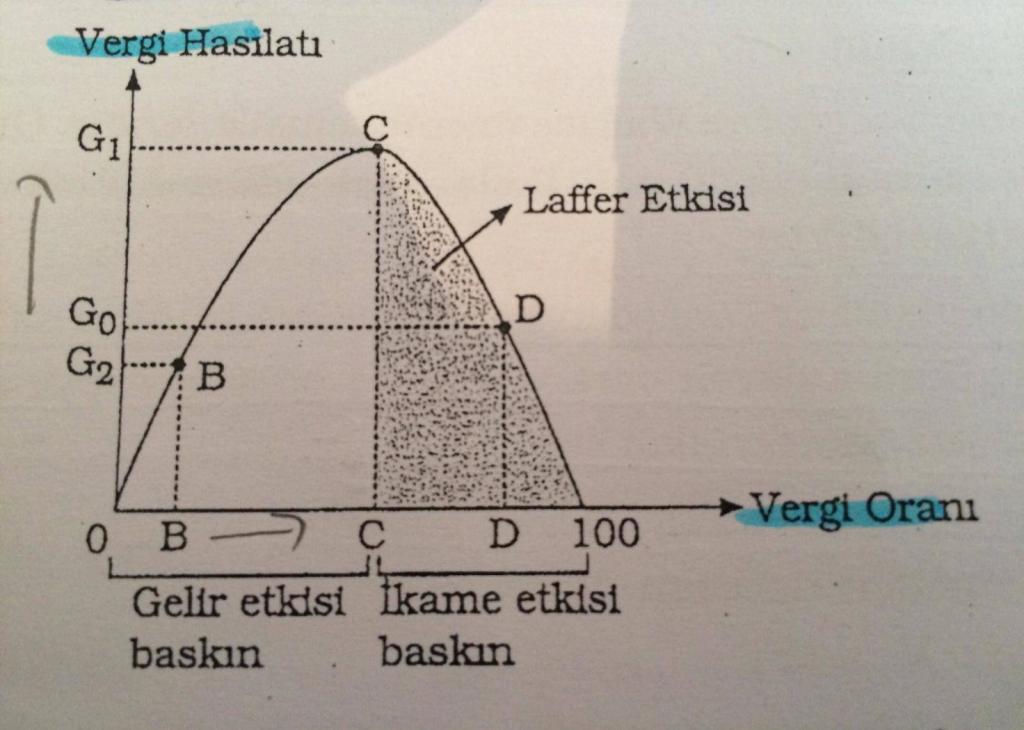

Laffer’e göre yüksek vergi oranları vergi hasılatında artış öngörülmesinin aksine mükelleflerin vergi kaçırma ve vergiden kaçınma eğilimlerini artıracağını ileri sürmüştür. Arthur Laffer kendi adı ile anılan ünlü Laffer eğrisinde vergi oranları ve vergi hasılatı arasındaki ilişkiden söz etmiştir.

Laffer eğrisine göre vergi oranları ile vergi hasılatı arasındaki ilişki optimal noktaya kadar doğrusal iken, optimal nokta aşıldıktan sonra ters orantılı olarak tepki vermektedir. C noktası optimal vergi oranı olup bu noktaya kadar mükellefler daha fazla çalışmayı tercih edeceğinden verginin gelir etkisi, verginin ikame etkisinden yüksek olacaktır.

Optimal nokta asılınca ise vergi oranlarındaki artışlar vergi hasılatını düşürecektir. Bu noktadan sonra mükellefler yüksek vergi oranları karşısında çalışmayı değil daha çok boş zamanı değerlendirmeyi tercih edeceğinden verginin ikame etkisi verginin gelir etkisinden büyük olacaktır. Dolayısıyla optimal nokta asıldıktan sonra vergi oranlarındaki artışlar vergi hasılatını azaltacaktır.

Ülkemizde de özellikle son yıllarda artan kamu harcamalarına bağlı olarak oluşan yüksek bütçe açıkları yüksek vergi oranları ile finanse edilmeye çalışıldığından Laffer’in öngördüğü üzere vergiden kaçınma, kayıt dışı ekonomi ve vergi kaçırma gibi sonuçlar doğurabileceğini ve bu sebeple vergi hasilatinda öngörülenin aksine azalmalar görüleceği kanaatindeyim.

Faydalı olması temennisiyle…

Emre KAYAALP